丁寧なコンサルティングと

企業に寄り添ったサポート

企業型確定拠出金の制度設計、導入、導入後のフォロー、投資教育まで一貫してサポートいたします。導入効果シミュレーションも随時行っておりますのでお気軽にお申しつけください。

確定拠出年金とは

中小企業での節税にオススメ

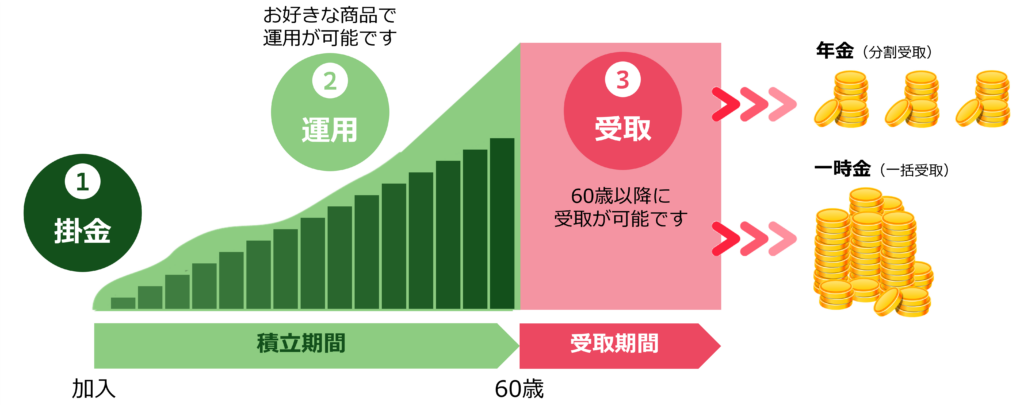

- 企業型確定拠出年金とは、少子高齢化が進む日本において、企業で働く人の将来不安を軽減を目的とした国が推進する私的年金・退職金制度です。

- 福利厚生としてだけではなく、経営者の退職金準備としても非常に効果的で、企業・従業員の双方にメリットがある制度です。

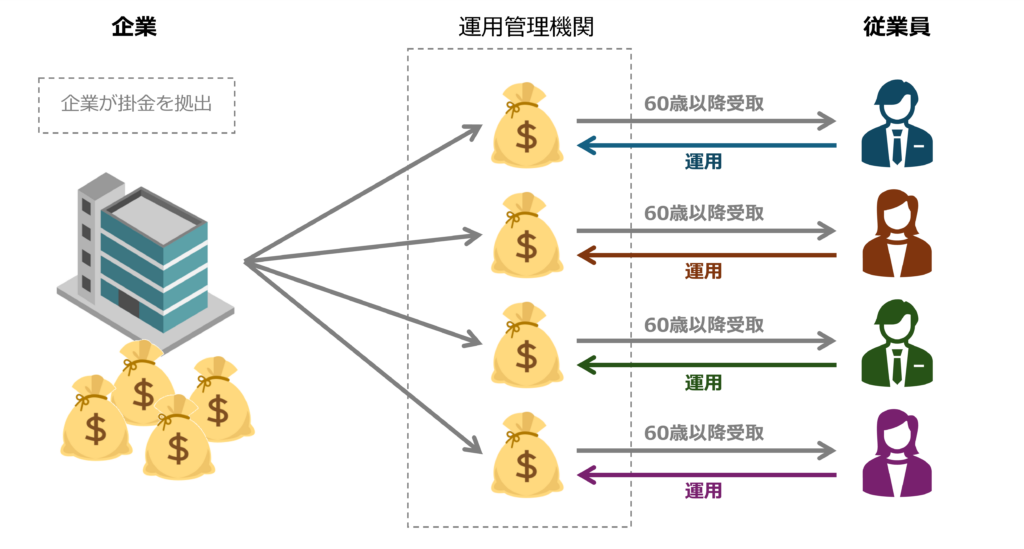

- 企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行います。

確定拠出年金の仕組み

- 企業が掛金を拠出し、加入者が指定した運用商品を買い付けます。

- 運用市場環境や運用状況によって資産額が変動します。加入者が商品の変更や保有商品の売却を行うことができます。

- 受取受け取りは原則60歳以降です。受給手続時に受け取り方法を選択できます

企業の従業員が加入対象者で、運用は従業員が個々に行います。

導入のメリット

企業にとって

退職金準備

企業型DCの事業主掛金は全額損金算入ができるうえに給与とみなされず、掛金は所得税、住民税、社会保険料の対象となりません。

また運用収益に対する課税もないため、企業型DCに興味を持つ経営者の方が増えています 。

退職金給付債務の圧縮

企業型DCは、運用責任を個人で持つ仕組みであるため、リスクを軽減し、従業員の老後の資産形成を助けつつ企業活動に集中しやすいというメリットがあります。

福利厚生の充実

最近では、福利厚生が充実している企業が選ばれやすくなった事で、企業の採用強化のために企業型DCを導入するケースもあります。

企業に勤めながら投資教育を受けつつ老後の資産運用を行うことができることから、採用活動をする上での大きなセールスポイントとすることができます。

従業員にとって

老後資金の準備

企業型DCの掛金は非課税のため、住民税・所得税がかかりません。

また社会保険料も算定対象外となるため効果的に老後の資産形成ができます。

資産運用知識の習得

企業型DCを導入すると、投資教育が義務化されます。

資産を増やすだけではなく、一生使えるお金の知識習得にも役立ちます。

移管の自由

掛金の移管も自由自在で、転職した場合も個人で持ち運び可能です。

転職先に企業型DC制度があればそこに引き継ぎでき、制度がない場合でも個人のiDeCoに引き継ぎ可能です。

導入までの流れ

Step.1 ヒアリング・制度設計

企業の現状と課題についてヒアリングさせていただきます。

課題を解決する上で企業型DCが効果的な場合は制度概要についてご説明いたします。

Step.2 ご提案

ヒアリング内容をもとに、企業型確定拠出年金の導入効果をシミュレーションさせていただき、会社にあった企業型確定拠出年金の制度設計をご提案させていただきます。

Step.3 必要書類の整備・導入

企業型確定拠出年金の導入に伴う規約の整備、厚生局に提出する書類の作成など、書類作成から導入手続きまでをサポートいたします。

Step.4 アフターフォロー

従業員の方に制度を理解していただくため、導入時の従業員制度説明会も実施しております。

また、導入時の給与計算、社会保険の月額変更手続きなどもフォローいたします。